热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:湖畔新言

【主要观点】

纯苯: 8月基本面宽松格局不变但边际有向好预期,计划内检修数量较少,预计开工总体高位持稳,进口端则有概率小幅走高,海外炼厂同步处于提负阶段,可供出口纯苯总量或增加,供应仍高位运行;下游存在待投新装置,加上7月酚酮新装置稳定运行,实际刚需存增长预期,投机性需求则较为弱势。供需实际量均处于高位,需求端后续增长更多,纯苯有小幅去库预期,改善环节压力,但预计驱动仍显不足,价格偏强震荡。

苯乙烯: 8月基本面继续趋于宽松,由于环节利润仍较为可观,预计生产企业提负稳定产出,加上存在新投产装置,供应有进一步增长预期;需求端仍难有实质改善,终端仍面临增速下滑的风险,下游三S订单量一般,但快速恶化刺激市场交易弱需求可能性也不高,年内情绪低点已度过。需求弱稳为主,高供应和高库存将成为市场博弈重点,苯乙烯估值仍有小幅回落空间,直至看到开工负反馈发生,成本驱动有限,预计苯乙烯价格震荡偏弱。

一、行情回顾

7月份商品热门炒作题材为“反内卷”,新能源及黑色板块波动剧烈,然而能化整体波动率明显收敛,资金炒作意愿较弱,多数化工品呈现了窄幅震荡走势。

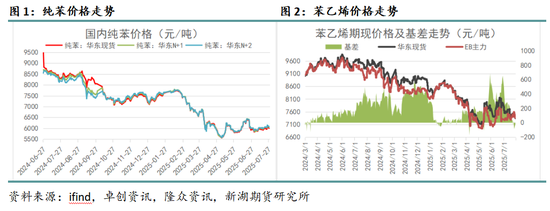

纯苯价格维持底部盘整走势,且波动率进一步下降,基本面来看,开工小幅波动,但总体持高,进口到港同样较为宽裕,需求方面预期有所转暖,但实际表现仍偏弱,供需宽松格局延续,但缺乏进一步驱动力量。期货上市后,由于近端弱势,结构上为contango形态,基差为负数。

苯乙烯价格相对弱势,盘面窄幅震荡运行,但现货价格回落幅度较大,主要原因在于高开工的持续产出难以被需求消化,在中间环节库存不断上累,与此同时投机性需求下滑,现货和纸货市场流动性快速趋于宽松,价格随之下跌,基差和估值同步走弱。

二、基本面分析

1、纯苯:基本面驱动不强,边际转暖

1.1 供应:高位持稳,关注边际变量

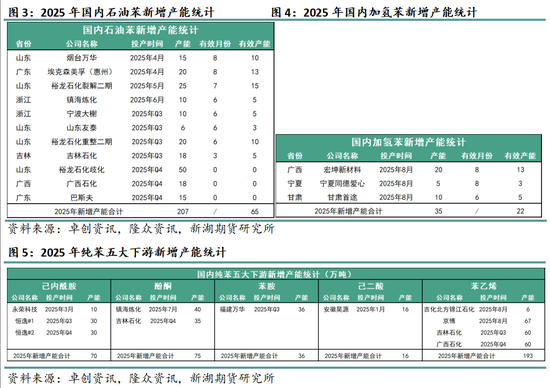

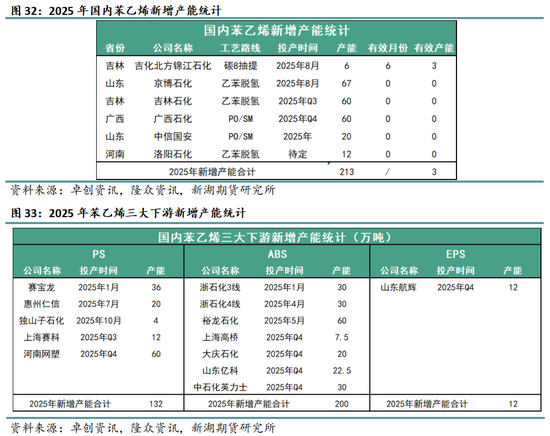

新产能投放方面,年初以来已落地4套新装置,都能够稳定运行,提供供应增量,三季度预计仍有新装置投放,甚至有大套装置可能提前落地,此外,加氢苯方面新装置基本建成,但投放时间暂不确定。

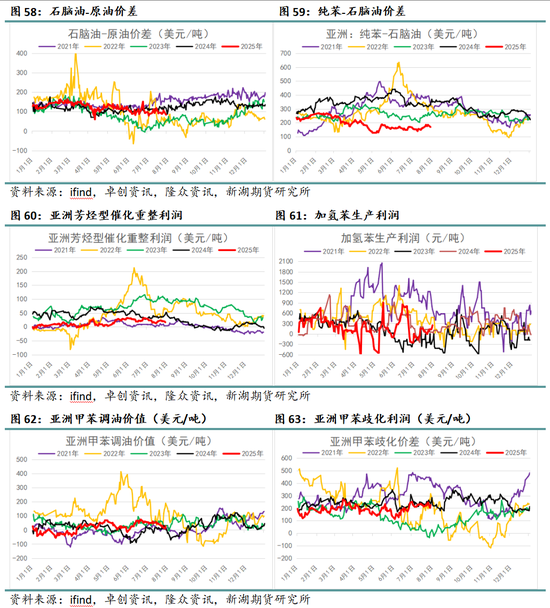

下游方面,7月份酚酮行业镇海炼化40万吨苯酚新装置落地,其他无增量,8月份苯乙烯存在新产能落地预期,上下游对比来看,8月下游投放速度更快,纯苯或受提振。

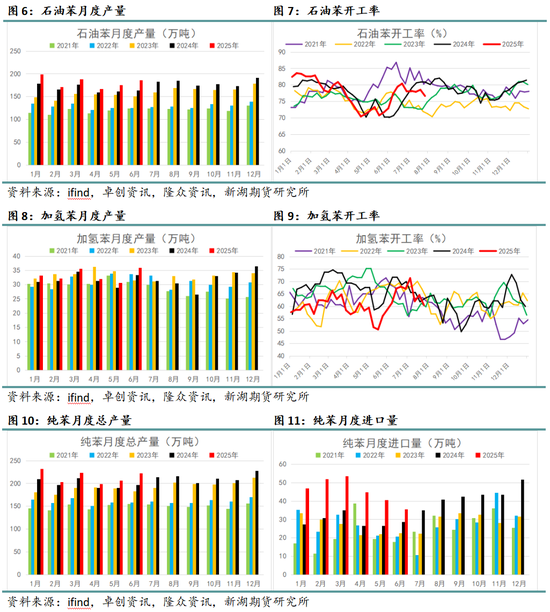

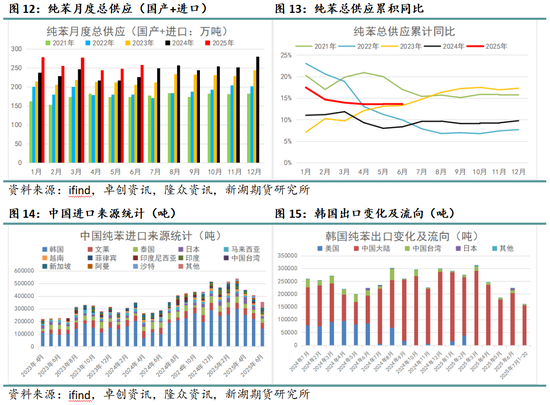

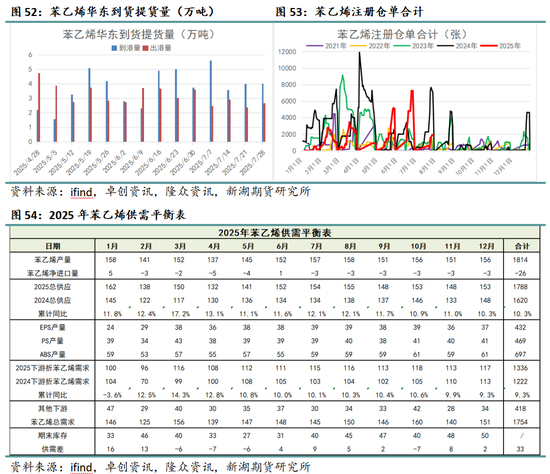

国内供应方面,6月份石油苯和加氢苯产量分别在185.9万吨、35.92万吨,环比5月份分别增加了10.01万吨、5.36万吨,合计总产量在221.82万吨。7月份环比开工中枢上移,预计国内总产量继续增加。8月份期间,纯苯总体计划内检修并不多,预计国内供应持高。

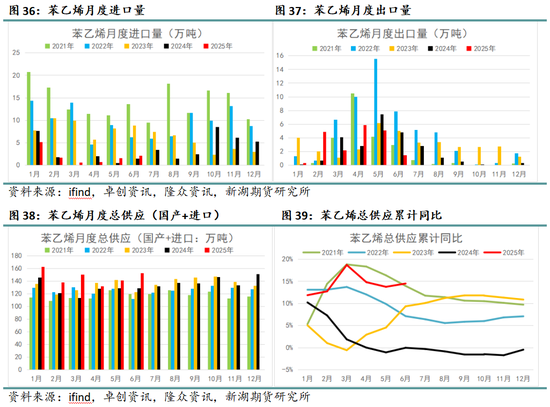

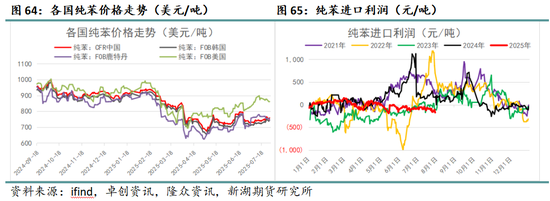

进口方面,6月份纯苯进口量在35.46万吨,环比5月减少了5.11万吨,海外炼厂已提负,预计纯苯全球总供应提升,结构上亚洲地区贸易流向仍并无改变,多数销往中国地区,并且6月欧洲地区纯苯出口至中国增加,因此中期来看我国纯苯进口量大概率居高不下。

1.2 需求:存增长预期

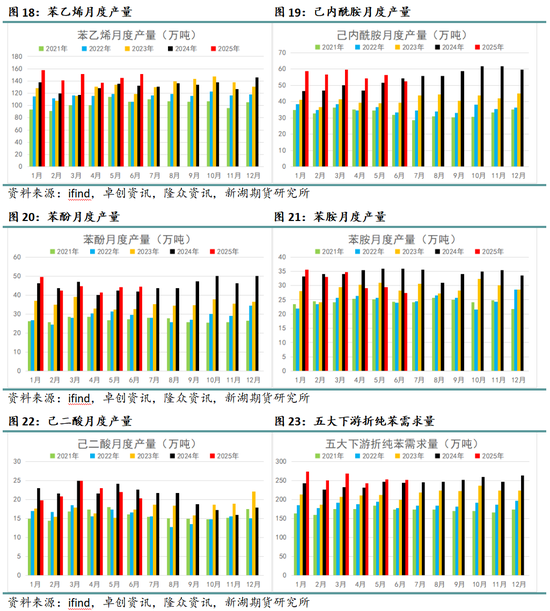

据统计,6月份下游折合纯苯的总消耗量在251万吨,持平5月份,进入7月以来,最大下游苯乙烯一直维持较高开工,提振了纯苯需求表现,后市下游存在待投新装置,或许继续提供需求增量。

1.3 库存:预计小幅去化

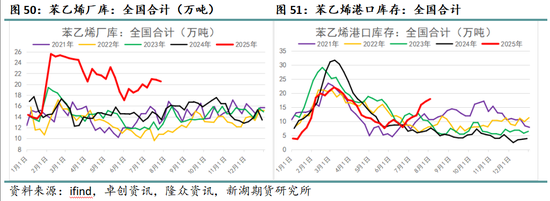

库存方面,绝对量处于同期偏高水平,但基于下游增长,后续或小幅去化,库存仍不会成为市场博弈重点。

2、苯乙烯:累库打压估值

2.1 供应:预计增长

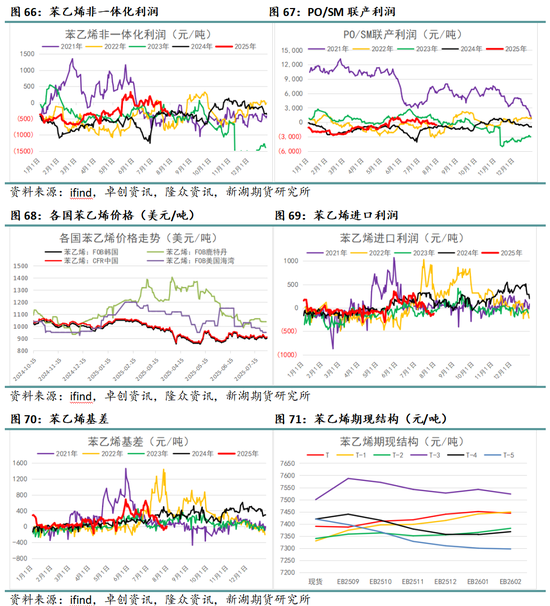

新投产方面,截至7月底苯乙烯仍无新装置落地,后续8月锦江石化一套6万吨装置和京博一套67万吨装置计划投放,9-10月份吉林石化60万吨装置也会落地,新增产能压力较大。下游则投产速度放缓,较多装置大概率推迟到明年投放。

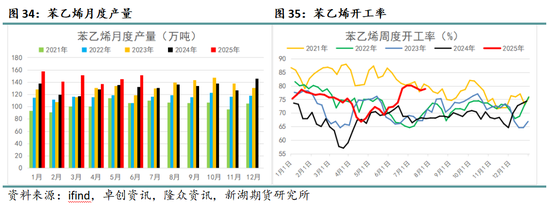

国内供应方面,6月份苯乙烯产量在151.52万吨,环比5月增加了6.78万吨,6月以来检修装置均回归,开工率不断攀升,暂时苯乙烯估值虽有所回落,但不至于发生负反馈,预计8月供应持高。

进口方面,6月份苯乙烯进口量为2.14万吨,环比5月增加0.58万吨,出口量为1.45万吨,环比5月减少3.67万吨。长周期角度来看,苯乙烯成为了自给自足品种,进出口的绝对值均不高,仍视为边际影响因素之一。

2.2 需求:弱稳为主

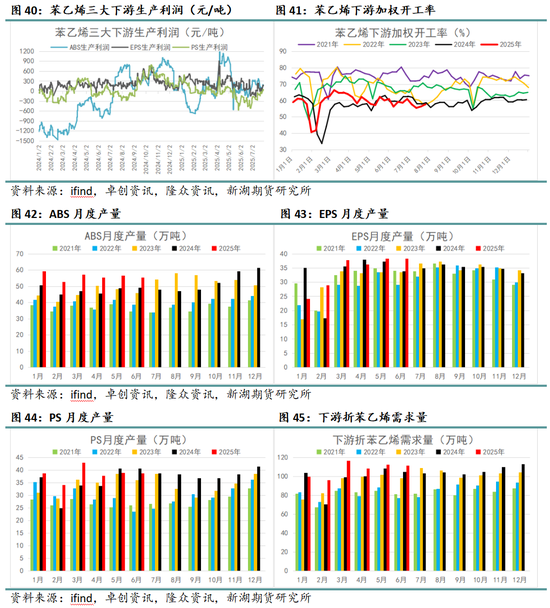

直接下游方面,三S生产利润低位盘整运行,维持弱稳态势,最新数据显示,ABS、PS和EPS生产利润分别在153元/吨、-16元/吨、110元/吨。负荷方面整体下滑,ABS、PS和EPS最新开工率分别66.82%、51.6%、55.21%,其中PS负反馈最为明显,其库存压力也较小,ABS和EPS开工相对稳定,但累库压力也更大。

据统计,6月份三大下游折合苯乙烯的总消耗量在111.35万吨,相比5月减少了0.99万吨,7月表现疲软,8月大概率延续。

终端消费方面,根据市场情绪反馈,普遍对于终端需求持谨慎态度,主观上我们认为传统淡季阶段,很难出现超预期表现,但前期大幅转弱情绪已发酵过,也并无进一步趋弱的风险,绝对量上还有望维持。

2.3 库存:累库压力持续增加

库存方面,据统计,苯乙烯上游厂库在20.53万吨,华东主港库存在16.4万吨,华南港口库存在1.48万吨,7月苯乙烯开工来到偏高水平,然而需求表现明显弱势,且投机性需求下滑迅速,库存累积速度较快。8月份存在新装置投产预期,且库存绝对值已累积到偏高水平,苯乙烯环节压力加剧。

三、产业链相对估值分析

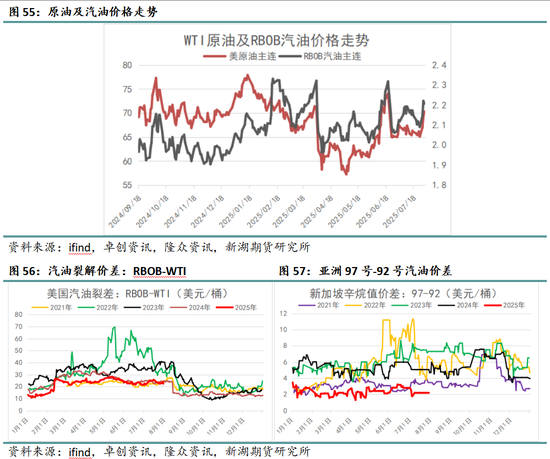

原油及汽油:7月期间原油市场整体缺乏炒作题材,传统旺季阶段价格仍有支撑,震荡走强运行,汽油市场走势与原油基本一致,估值变动极为有限。

纯苯:7月份纯苯整体估值仍处于低位震荡态势当中,供需面缺乏突出矛盾,价格同样盘整为主,此外芳烃联产利润尚可,歧化装置利润向上修复,炼厂纯苯出率预计居高不下。北美纯苯有所上探,但幅度有限,全球贸易主流向未发生改变,建议保持关注。

苯乙烯:供应增长成为估值下行驱动力量,苯乙烯生产利润持续回落,与此同时随着现货端转弱,期现结构转为contango,基差高位大幅回落。

【新湖观点】

纯苯: 8月基本面宽松格局不变但边际有向好预期,计划内检修数量较少,预计开工总体高位持稳,进口端则有概率小幅走高,海外炼厂同步处于提负阶段,可供出口纯苯总量或增加,供应仍高位运行;下游存在待投新装置,加上7月酚酮新装置稳定运行,实际刚需存增长预期,投机性需求则较为弱势。供需实际量均处于高位,需求端后续增长更多,纯苯有小幅去库预期,改善环节压力,但预计驱动仍显不足,价格偏强震荡。

苯乙烯: 8月基本面继续趋于宽松,由于环节利润仍较为可观,预计生产企业提负稳定产出,加上存在新投产装置,供应有进一步增长预期;需求端仍难有实质改善,终端仍面临增速下滑的风险,下游三S订单量一般,但快速恶化刺激市场交易弱需求可能性也不高,年内情绪低点已度过。需求弱稳为主,高供应和高库存将成为市场博弈重点,苯乙烯估值仍有小幅回落空间,直至看到开工负反馈发生,成本驱动有限,预计苯乙烯价格震荡偏弱。

新湖期货研究所

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

贵丰配资-杭州银行股票股-配资网站开户-专业股票配资平台提示:文章来自网络,不代表本站观点。